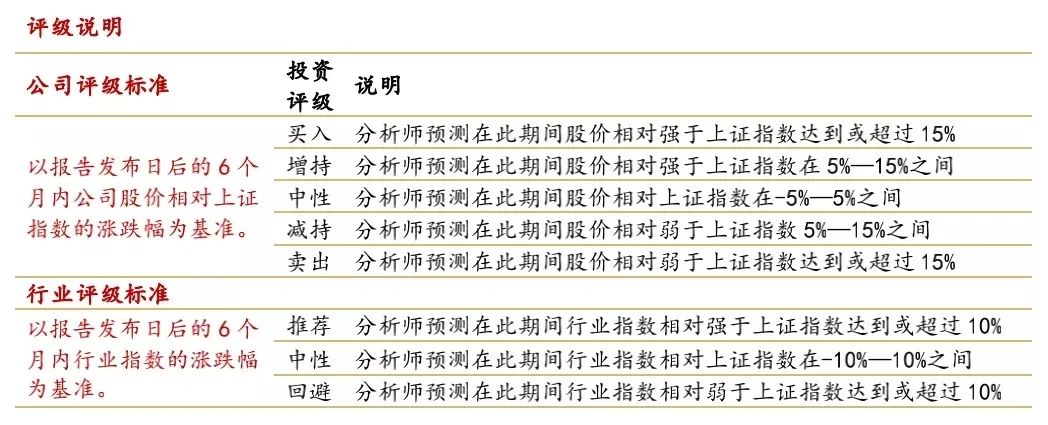

「华西研究」小程序全面升级!专业研值,一镜到底!

]article_adlist-->

「华西研究」小程序全面升级!专业研值,一镜到底!

]article_adlist-->华西电新配资平台的重要性

(一)人形机器人

机器人产业上下游协同发展

随着国内外企业布局&AI技术突破,人形机器有望迎来量产落地时点。在降本需求的驱动下,人形机器人核心零部件的国产替代需求强烈,市场空间广阔,率先取得突破的国内企业有望深度受益。

(二)新能源汽车

5月新能源汽车产销同环比增长

我们认为,国内新能源汽车单月产销规模处于较高水平,同环比实现增长,渗透率高达48.7%。从后续的增长趋势来看,新技术演变带来的终端车型性能的升级,是驱动新能源汽车销量增长的核心推动力。持续看好固态电池、高压实正极材料、硅碳负极、高性能导电剂等新产品、新技术方向,以及对应需求扩大带来的量利双升。

(三)新能源

隆基发布HIBC组件产品,爱旭高效ABC组件持续斩获全球订单

在组件产品同质化竞争加剧、客户对高效产品需求持续攀升的背景下,BC产品凭借效率持续突破的技术优势,有望进一步夯实企业的市场竞争力;同时,根据PVinfolink统计,欧洲182*182-210mm 户用/工商业BC组件均价分别为0.128美元/W、0.185美元/W,较TOPCon组件存在明显溢价,有望打开企业利润空间。我们认为,应关注BC产业链三条主线:①伴随着贱金属方案逐步落地应用,BC电池成本有望进一步降低。受益标的:博迁新材、帝科股份、聚和材料。②BC 电池效率持续优化,凭借高效率产品的差异化竞争优势,较主流产品形成溢价,有望增厚相关企业盈利能力。受益标的:爱旭股份,隆基绿能。③BC 电池产能加速扩张将直接拉动设备端需求,根据隆基绿能接待投资者调研纪要披露,到2025年底公司将形成50GW HPBC2.0电池与组件产能,相关设备企业有望率先受益。受益标的:帝尔激光。

三峡广东阳江青洲五期100万千瓦海上风电项目首台风机完成吊装

我们看好国内海上风电短中长期空间,建议当前重点关注风电行业机会:①国内重点海风项目持续推进,广东、江苏、山东等国内重点区域项目开工将对今年&明年装机量予以支撑;风电具备利用小时数高、出力曲线更优、经济性持续提升等有点,预计“十五五”期间装机规模有望较“十四五”更进一阶。②海外海风装机需求提升,英国、法国、丹麦等欧洲海风有望陆续启动招标,看好出海带来的量利双升。

风险提示:新能源汽车行业发展不达预期;新能源装机、限电改善不达预期;产品价格大幅下降风险;电网建设不及预期、招中标情况不及预期等。

证券分析师:杨睿 S1120520050003;

发布日期:2025-06-15;

《行业周观点250615:机器人产业上下游协同发展,BC产品持续斩获订单》

如需完整报告,请联系对口销售经理

]article_adlist-->

]article_adlist-->《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券研究所设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有配资平台的重要性,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP