欢迎收听东吴晨报在线音频:

注:音频如有歧义以正式研究报告为准。

行业

专用设备:

固态电池0-1产业化加速,设备商优先受益

投资要点

政策端&应用端不断加码,固态电池0-1产业化加速:政策端来看2025年4月工信部印发建立全固态电池标准体系,此前投入60亿全固态专项研发资金;应用端来看终端路试&电池龙头中试逐步落地,宝马、奇瑞等车企接连启动路试,商业化进展超预期,同时宁德时代、清陶等电池厂商全固态中试线搭建。工信部项目预计2025年底前进行中期审查,目前固态电池难点主要在于制造环节,预计2025-2026年进入中试线落地关键期,设备迎来持续迭代优化阶段。

与传统液态相比,全固态设备变化集中在前道&中道:(1)半固态:与液态电池工序差别不大,相较于液态电池主要增加固态电解质的涂布、辊压机变大以提高压实密度、电解液用量减少注液机变为浸润机、化成分容需要预锂化等;(2)全固态:全固态特别是硫化物的核心工艺设备主要包括前道的干法电极设备、中道的叠片机&等静压设备。①干法电极设备: 粘结剂纤维化法有望成为干法工艺的主流方案;辊压机可应用于电极成膜和热复合,设备用量明显提升,且对工作压力、 精度、均匀性提出更高要求。②中道等静压机&叠片机:等静压机可解决固固界面问题,其致密化均匀性、 一致性优势明显, 尤其适用于硫化物固态电解质层的成型;叠片是最适合全固态软包电池的装配工艺。

产业化0-1阶段,设备持续优化迭代:近期多家设备公司均积极推进固态电池设备布局。(1)先导智能:打通全固态电池制造工艺环节,形成了覆盖全固态电极制备、全固态电解质膜制备及复合设备、裸电芯组装到致密化设备、高压化成分容等全固态电池制造关键设备的整线解决方案。(2)赢合科技(维权):近日向国内某头部电池企业发货的一批核心固态电池设备——固态湿法涂布设备、固态辊压设备及固态电解质转印设备,已顺利到达客户现场,用于客户国内工厂中试线建设。(3)华亚智能:近期控股子公司冠鸿智能与海希通信签署全固态电池200MWh生产线项目协议,推进干法电极在全固态的产业化应用。

投资建议:重点推荐固态电池设备整线供应商【先导智能】、化成分容设备商【杭可科技】,建议关注干/湿法电极设备商【赢合科技】、干法电极&模组PACK【先惠技术】、整线供应商【利元亨】、干法电极设备商【曼恩斯特】、干法辊压机【纳科诺尔】、干法电极设备商【华亚智能】、激光焊接设备商【联赢激光】。

风险提示:技术发展不及预期、竞争加剧。

(分析师 周尔双、李文意)

金融产品:

广发中证港股通非银ETF(513750.SH)

低估值筑基,高业绩领航

稳健收益与优质配置并进

投资要点

港股通非银指数投资价值分析:

指数聚焦保险行业,市场内具有稀缺性:港股通非银指数深度聚焦非银行金融板块,经调整后保险行业权重比例高达70%,指数覆盖A/H股主要保险标的,具备较为稀缺性的保险资产配置价值。

估值水平处于低位,安全边际突出:截至2025年6月11日,港股通非银指数市盈率8.62倍、市净率0.99倍,均低于A股申万非银指数的市盈率和市净率。当前港股通非银指数估值分位于历史21%和45%,估值水平处于历史较低区间,指数具备更高的安全边际和潜在的增值空间。

盈利能力稳健,具备长期投资价值:截至2025年6月11日,指数股息率3.18%,具备较强的盈利能力和较为稳健的整体盈利状况。在历史多年的市场波动中,该指数所涵盖的非银行金融企业能够持续提升盈利水平,展现出较为可观的长期盈利能力、成长潜力和投资价值。

行业基本面分析:

保险行业高质量发展,政策利好持续释放:2024年“保险国十条”政策出台,聚焦强监管、防风险与产品创新,推动保险资金加速入市,提升权益投资比例,强化长期成长性。寿险与产险均稳步增长,保险行业总保费与新业务价值双升。

证券行业龙头集中,创新驱动转型:监管趋严叠加并购重组,龙头券商通过资本优势、业务协同、数字化赋能不断做强做大,行业集中度持续提升。多元业务(财富管理、ETF、投顾、衍生品)助力盈利增长新突破。

期货与租赁子行业头部优势突出:期货市场严监管、国际化与服务实体经济并重,产业客户参与提升,风险管理体系完善。融资租赁行业“回归本源”,头部公司享有规模、成本与资产质量优势,行业分化格局逐渐明朗。

重仓企业表现亮眼:中国平安、中国人寿、友邦保险等保险巨头净利润和分红率长期提升,龙头市占率稳定。港交所业绩高增、ROE长期超20%,分红率高达90%。中信证券、中金公司凭集团资源实现多元化发展,盈利能力与综合实力双升。

广发中证港股通非银ETF(513750.SH)产品介绍:

ETF产品流动性充裕,申赎活跃:截至2025年6月11日,近两周日均成交额达到3.14亿元,流动性充裕。基金日常申购赎回活跃,2025年一季度申购赎回净额达到4.74亿份,显示市场关注度和资金参与度不断提升,二级市场交易活跃度高于同类产品。

ETF产品规模较大,配置需求较高:截至2025年6月13日,场内规模达到26.40亿元,体现出在结构性低估与红利价值回归背景下的持续配置需求。

ETF产品收益表现优秀,风险控制能力较强:截至2025年6月11日,累计收益率为22.1%,年化收益率达到49.2%,均处于非银金融和港股金融主题ETF前列,超过同期券商、保险及泛金融主题ETF。从2024年12月2日至2025年6月11日,该ETF产品最大回撤-18.9%,在非银、券商、保险等高弹性细分赛道中处于中上水平,有效控制了净值波动。

风险提示:1)行业政策或监管环境突变;2)宏观经济不及预期;3)发生重大预期外的宏观事件。

(分析师 孙婷、唐遥衎、何婷)

个股

会稽山(601579)

锐意进取,重塑成长曲线

投资要点

黄酒迎品类价值回归机遇,年轻化亦加速突围。黄酒发展历程源远流长、底蕴深厚,但区域性较强、消费群体相对狭窄,市场规模逐年下滑,2016-2023年规模以上黄酒企业数量从112家减至81家,收入/利润CAGR分别为-11.3%/2.5%,而中小黄酒企业逐步出清带来行业集中度稳步提升,2016至2023年CR3从18%升至44%。随着政务消费场景的进一步收缩,商务消费的疲弱延续,以及由此带来的白酒渠道价值链重新洗牌,黄酒的错位发展机会更好。此外,健康、低度、养生属性持续推动黄酒消费群体破圈(会稽山气泡黄酒年轻购买人群占比超40%),因其介于轻松与浓烈之间特性,形成“雅俗共赏”定位,可满足从社交场景到个人追求多样化需求,从传统宴席、商务接待,到夜间经济、个人小酌,场景边界不断拓宽。在年轻化方面,黄酒以低度取得相对更好的便利优势,随着“饮酒平权”概念的兴起,黄酒迎来品类价值回归机遇。

会稽山历史底蕴深厚,营收稳步上台阶。2019~2024年公司营收/归母净利润CAGR分别6.86%/3.34%,尤其2023Q2以来成长领跑行业,2024年营收/归母净利同比+15.6%/17.74%,营收提速,产品破圈,我们认为,公司近年来增长动因可以归纳为战略聚焦(高端化+年轻化)、渠道突破、组织适配(事业部制+团队扩充)等共同作用结果。公司以高端化打开价格空间,以文化+潮流双线传播重塑品类价值,重构黄酒价值链,并通过渠道深耕与组织活力保障落地效率,短期看,依托强势区域精耕、双寡头同步提价,重点产品多点式发力,公司将保持增长惯性。

锐意进取,树立成长新势能。22年末公司控股股东变更为中建信浙江公司,2023年初公司董事长和总经理同步焕新,中建信方朝阳正式担任会稽山董事长、杨刚为总经理,新管理团队上任后更加坚定推动实施高端化和年轻化战略,并优化营销组织架构(成立独立兰亭高端黄酒运营事业部),连续两年实现营收与净利润15%+稳健增长。1)产品矩阵:高端主打“兰亭”系列,纯正五年、1743为核心腰部产品,并推出气泡黄酒“一日一熏”,适配年轻群体,2025年618抖音销售额破千万,成功开辟“低度潮饮”新赛道,24年中高档酒营收同比+31%,毛利率达61.6%(同比+6.8pct),高端化成效逐显。2)渠道深耕:核心市场强化终端氛围、培育市场加大铺货,并持续开发餐饮终端绑定佐餐消费习惯,通过抖音直播、旗舰店升级抢占年轻用户心智,24年公司线上销售收入同增90%;3)组织架构:“会稽山”与“兰亭”分设事业部,资源聚焦高端产品与大众市场,并在浙江部分区域开展联盟体模式,保证价格稳定性、增益核心终端利益,充分调动渠道积极性,24年兰亭事业部收入同增108%,客户数量翻倍突破100家。此外,公司持续推动销售团队扩容,24年销售团队突破600人,推行“业绩挂钩收入”机制,激发能动性。

机制领先,仍有空间。公司作为三家上市黄酒企业唯一民营企业,拥有一定的体制优势,机制也更加灵活。公司2024年初完成900万股的回购,拟用于股权激励或员工持股,我们认为公司后续激励有望推出。

盈利预测与投资评级:预计2025-2027年归母净利润为2.3/2.8/3.3亿元,对应2025-2027年PE为44/36X/31X,首次覆盖,给予“增持”评级。

风险提示:经济不及预期、提价传导不顺利、竞争加剧、食品安全风险。

(分析师 苏铖、郭晓东)

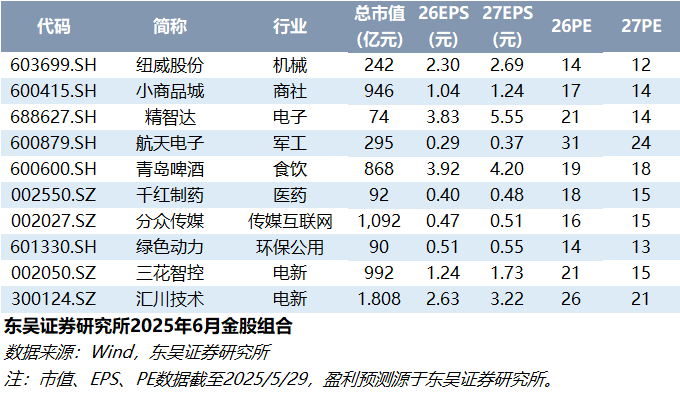

最新金股组合

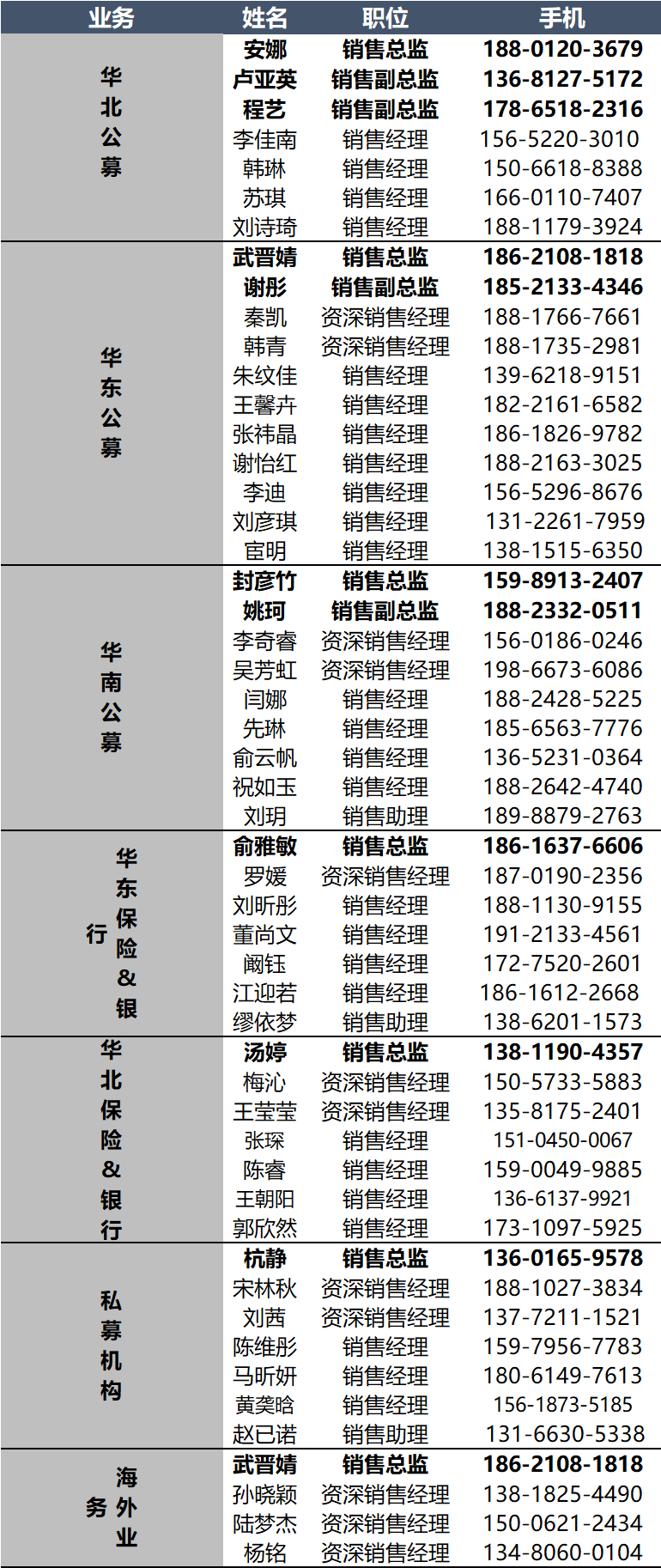

东吴证券研究所机构销售通讯录

法律声明

本公众号(微信号:scsresearch)为东吴证券股份有限公司(以下简称“东吴证券”)研究所依法设立,独立运营的官方订阅号。本订阅号不是东吴证券研究所的研究成果发布平台,本公众号所截内容均来自于东吴证券研究所已经正式发布的研究报告,如需了解详细的证券研究信息,请参见东吴证券研究所发布的完整报告。在任何情况下,本号所截内容不构成对任何人的投资建议,东吴证券或东吴研究所也不对任何人因使用本订阅号所截内容所引致的任何损失负任何责任。本订阅号所截内容版权仅归东吴证券研究所所有如何开通股票杠杆交易,东吴证券及东吴研究所对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP